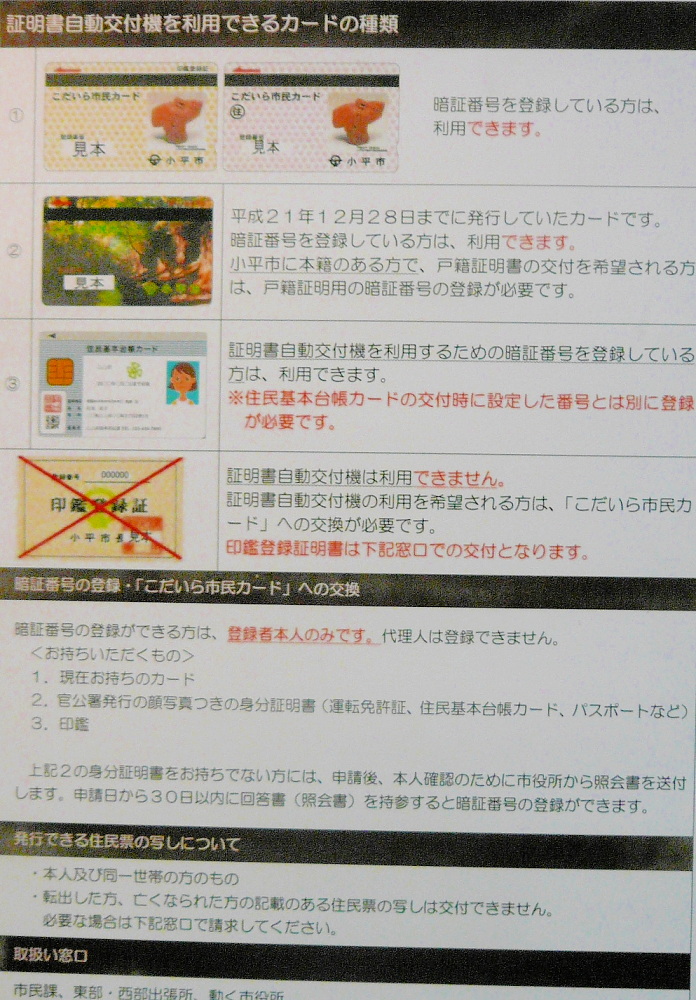

それは国の借金「政府負債」と「家計資産」との関係です

新聞の記事を参考にしながら書かせてもらいます。

これからの日本の将来は少子高齢化が歴然としているのにどうして、さらに借金に借金を重ねていくのか。私が議員になった時「入りを持って出づを制す」で考えるべきと、一般質問等で述べました。現在の日本国はその考えとは全く違った方向に向かっているような気がします。

国の平成22年度予算概要、は歳出922,992億円に対しての歳入が

①租税及印紙収入が373,960億円、

②その他収入が106,002億円

③公債金が443,030億円、

で合計が922,992億円。

これからみまして歳出(出づ)と租税収入(入り)との差は余りにも大きな差です。

ということを頭の中に入れながら今回はいつも気にしています「政府負債」と「家計資産(担保とみている?)」との関係です。

まず国債を出しても出してもさらに出す構造、これは一体どういう事なのか。

その担保は実は「家計資産」ではないのかということ。

その言葉が新聞でのタイトルに表現してあります。

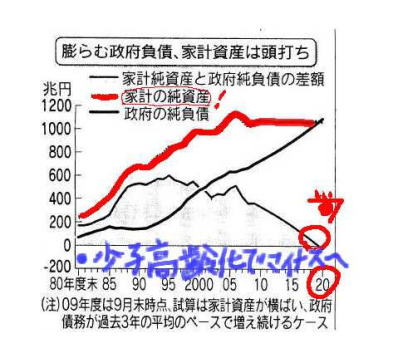

「政府が家計の貯蓄に頼って借金を重ねる構図に限界がみえ始めた」と。

政府の負債残高が膨張し、

⇒9月末は家計資産に対する比率は66%まで上昇し、

⇒過去最高の水準となり、

⇒今後も政府負債の膨張が止まらず、

⇒少子高齢化を背景に家計の貯蓄が減少に向かえば、

⇒2020年までに家計資産を逆転する可能性もある、と。

政府の巨額債務はこれまで家計が支えてきた。

国債の直接保有に加え、預金や倶保険といった形で金融機関に集まったお金の多くが国債に流れ込んでいるのです。

日本経済研究センターの試算では、家計の実質保有分は500兆円前後と全体の6割を占めています。だが「元手」である家計の資産は伸び悩み⇒国債の買い余力が衰え始め⇒ 政府は現在歳出のうち税収などで賄えない分を国債発行で(今回44兆円)穴埋めしている⇒その国債発行は1990年代以降の「景気対策の財源を賄う目的」で急増している。

これらの状況をみますとまさに家の中で貸し借りをしている状態ではないのか。

このまま続きますと家計の高貯蓄という日本経済の強みは薄れ、財政の抜本改革が急務になることになります。

改めて家計の貯蓄を殖やすべく、様々な施策を早急に、単純な足し算、引き算とともに今、全国民が考えなければならないと思いますが・・・・

(まとめるのが難しいです)

参考関連記事

財政の健全化急務

政府は歳出のうち税収などで賄えない分を国債発行で穴埋めする。

国債発行は1990年代以降の景気対策の財源を賄う目的で急増した。

[口銀によると、9月末の長短国債の発行残高は約820兆円と過去10年で倍増。地方も含めた一般政府の純負債(負債から資産を差し引いた額、公的年金を除く)は09年度に入り初めて700兆円を突破した。

増え続ける債務

政府の巨額債務は家計が支えてきた。国債の直接保有に加え、預金や倶保険といった形で金融機関に集まったお金の多くが国債に流れ込んでいる。

日本経済研究センターの試算では、家計の実質保有分は500兆円前後と全体の6割を占める。だが「元手」である家計の資産は伸び悩み、国債の買い余力が衰え始めた。資産から負債を差し引いた純資産は1065兆円。金融危機後の株安もあって頭打ちが鮮明だ。政府負債の家計資産に対する割合は65・7%と記録の残る80年度以降で最大を記録した。

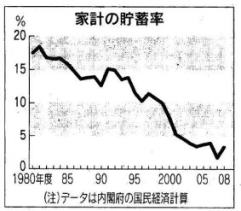

家計の貯蓄率とは

家計の収入から税金などを差し引いた可処分所得に占める貯蓄の割合のこと。

日本の家計の貯蓄率は1990年代までは2けたを維持してきたが、貯蓄を殖やす働き盛りの世代が減り、貯蓄を取り崩す高齢者世帯が増えるにつれ、徐々に低下してきた。貯蓄率が近い将来、マイナスに転じるとの見方が広がっている。

家計の貯蓄率

家計の貯蓄率がマイナスになれば、国の負債の増加を国内だけでまかなうことが難しくなり、長期金利が大幅に上昇するとの指摘がある。長期金利が上がれば、民間の投資に資金が行き渡りにくくなり、国の成長力がそがれる可能性もある。

-----------------------

さて小平市の平成22年度一般会計予算編成状況です

現在その経過がホームページ上で順次アップされています。

21年12月末では「財務部査定」まできています。

これから⇒「理事者査定」⇒「復活調整」⇒「予算案」へと移っていきます。

先の「小平市仕分け作業」も公開されていましたが、こうやって市民の皆さんが経過を見ることが出来るのは、とてもわかりやすいことです。

一度ご覧になってはいかがでしょうか。

--------------------------------------------------------------------------------

|

予算編成過程の公表について

平成22年度予算編成において、予算編成過程の透明性を図るために、担当課要求時、財務部査定後、理事者査定後、復活予算査定後、最終予算案の際に、それぞれの集計状況を公表します。

|